-

Pensiones

-

Jubilación ordinaria

-

Jubilación anticipada

-

Jubilación flexible

-

Jubilación activa

-

Jubilación anticipada parcial con contrato de relevo

-

Jubilación parcial sin contrato de relevo con la edad ordinaria de jubilación

-

Prestaciones de seguridad social

-

Prestación de IT

-

Incapacidad Permanente

-

Maternidad / Paternidad

-

Riesgo embarazo/ lactancia

-

Pensiones viudedad-orfandad y familiares

-

Pensiones no contributivas vejez/invalidez

-

Prestación desempleo

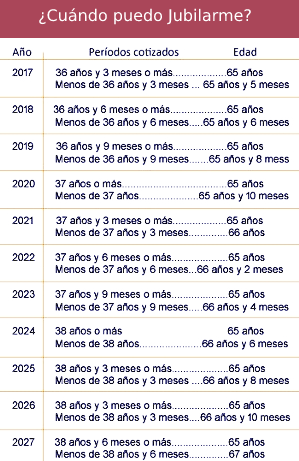

JUBILACIÓN ORDINARIA

¿sabes cuándo te puedes jubilar?

La edad de jubilación ordinaria oscila entre los 65 y 67 años de edad, por la existencia de un régimen transitorio. Hasta 2027 esta edad ordinaria se irá incrementando gradualmente hasta que en dicho año y posteriores coexistan dos edades. 67 años como norma general y 65 años para aquellos que acrediten un mínimo de 38 años y 6 meses cotizados.

Como regla general, para todas las jubilaciones hay que tener como mínimo 15 años cotizados y dos años cotizados al menos dentro de los 15 años anteriores a la jubilación.

Si optas por esperar a la edad ordinaria, tu pensión no se verá reducida por coeficientes reductores por anticipación de la edad, y la pensión resultará de aplicar a tu Base Reguladora el porcentaje correspondiente a los años que hayas cotizado.

¿QUIERES TRABAJAR MÁS ALLÁ DE LA EDAD DE JUBILACIÓN ORDINARIA?

La jubilación se contempla legalmente como un derecho y no como una obligación. Los que prolonguen su vida laboral, verán incrementada su pensión en un 2% por cada año adicional si han acreditado 25 o menos años cotizados al cumplir la edad ordinaria de jubilación, un 2,75% si acreditan entre 25 y 37 años cotizados, y hasta un 4% para quienes acrediten más de 37 años cotizados.

Para los que resulte de aplicación la legislación anterior a 01-01-2013 (disposición final 12ª de la Ley 27/2011, de 1 de agosto), los coeficientes serán del 2% por regla general y del 3% para aquellos que acrediten al menos 40 años cotizados al cumplir los 65 años.

COBRAR LA PENSIÓN Y REALIZAR ACTIVIDADES POR CUENTA PROPIA

Es posible percibir la pensión de jubilación mientras se realizan trabajos por cuenta propia siempre que los ingresos anuales totales no excedan el SMI en cómputo anual. En este caso, no tendrás que cotizar por tales ingresos.

JUBILACIÓN ANTICIPADA

Jubilación Anticipada Involuntaria (JAI)

Se puede adelantar la jubilación hasta 4 AÑOS con respecto a la edad ordinaria con los siguientes requisitos:

- Despido por el artículo 51 (ERE) o artículo 52 c) (despido objetivo)del ET. Otras causas – Artículo 207 del TRLGSS).

- Aportar documentación del cobro por transferencia bancaria de la INDEMNIZACIÓN de ese despido.

- Tener al menos 33 años cotizados en el momento de la solicitud

- Estar como DEMANDANTE DE EMPLEO ININTERRUMPIDAMENTE los 6 meses anteriores a la solicitud.

- Estar en situación de ASIMILADA AL ALTA, es decir estar ININTERRUMPIDAMENTE como demandante de empleo desde el despido o tener suscrito un Convenio Especial con la Seguridad Social.

Jubilación Anticipada Voluntaria (JAV)

Se puede adelantar la jubilación hasta 2 años desde la edad ordinaria si se cumplen TODOS los requisitos:

- Tener mínimo 35 años cotizados en el momento de la solicitud (carencia especial).

- El importe resultante de la pensión debe ser superior a la PENSIÓN MÍNIMA con 65 años (que depende de la situación familiar del solicitante).

- Estar en situación de ALTA (trabajando) o ASIMILADA AL ALTA pero NO en situación de BAJA.

En esta modalidad NO se aplica el COMPLEMENTO DE MATERNIDAD con 2 o más hijos.

JUBILACIÓN FLEXIBLE

Para los que ya están jubilados, permite compatibilizar el cobro de la pensión con un contrato a tiempo parcial con una parcialidad entre el 75% y el 50% de la jornada a tiempo completo. La pensión quedará minorada en proporción inversa a la reducción aplicable a la jornada de trabajo del pensionista, en relación a la de un trabajador a tiempo completo comparable. El límite de reducción de jornada se sitúa entre un mínimo del 25% y un máximo del 50%.

JUBILACIÓN ANTICIPADA PARCIAL CON CONTRATO DE RELEVO

Para trabajadores por cuenta ajena que quieran acceder a ser pensionista, compatibilizando su pensión con un trabajo a tiempo parcial, por el que reduce su jornada de trabajo y su salario entre un mínimo del 25% y un máximo del 50% siempre que reúna los requisitos de edad, cotización y antigüedad en la empresa establecidos. Si el trabajador no tiene cumplida la edad reglamentaria de jubilación, la empresa deberá concertar un contrato de relevo con otro trabajador.

La cuantía de la pensión es el resultado de aplicar el porcentaje de reducción de jornada al importe de la pensión que le correspondería, de acuerdo con los años de cotización que acredite el trabajador en la fecha del hecho causante.

JUBILACIÓN PARCIAL SIN CONTRATO DE RELEVO

Para trabajadores que han cumplido la edad ordinaria de jubilación, pueden acceder a la Jubilación Parcial, si tienen los periodos de cotización mínimos exigidos (“las carencias general y específica”).

Se puede reducir la jornada y salario entre un 25% y un 50% de común acuerdo con el empresario . A diferencia de la anterior, NO requiere de un contrato de relevo, ni requiere que el trabajador esté trabajando a jornada completa ni se exige cierta antigüedad en la empresa.

La cuantía de la pensión es el resultado de aplicar el porcentaje de reducción de jornada al importe de la pensión que le correspondería recibir. El importe no podrá ser inferior, en ningún caso, a la cuantía que resulte de aplicar ese mismo porcentaje al importe de la pensión mínima vigente en cada momento para los jubilados mayores de 65 años, de acuerdo con las circunstancias familiares del jubilado.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.

This website uses both its own and third-party cookies to analyze our services and navigation on our website in order to improve its contents (analytical purposes: measure visits and sources of web traffic). The legal basis is the user's consent, except in the case of basic cookies, which are essential to navigate this website.